決算報告書/収支報告書について

収支報告書の書式については、管理組合毎に若干違いはありますが、一般的に用いられているものを使用いたします。(それぞれの金額については、便宜的な数字を用いています。)

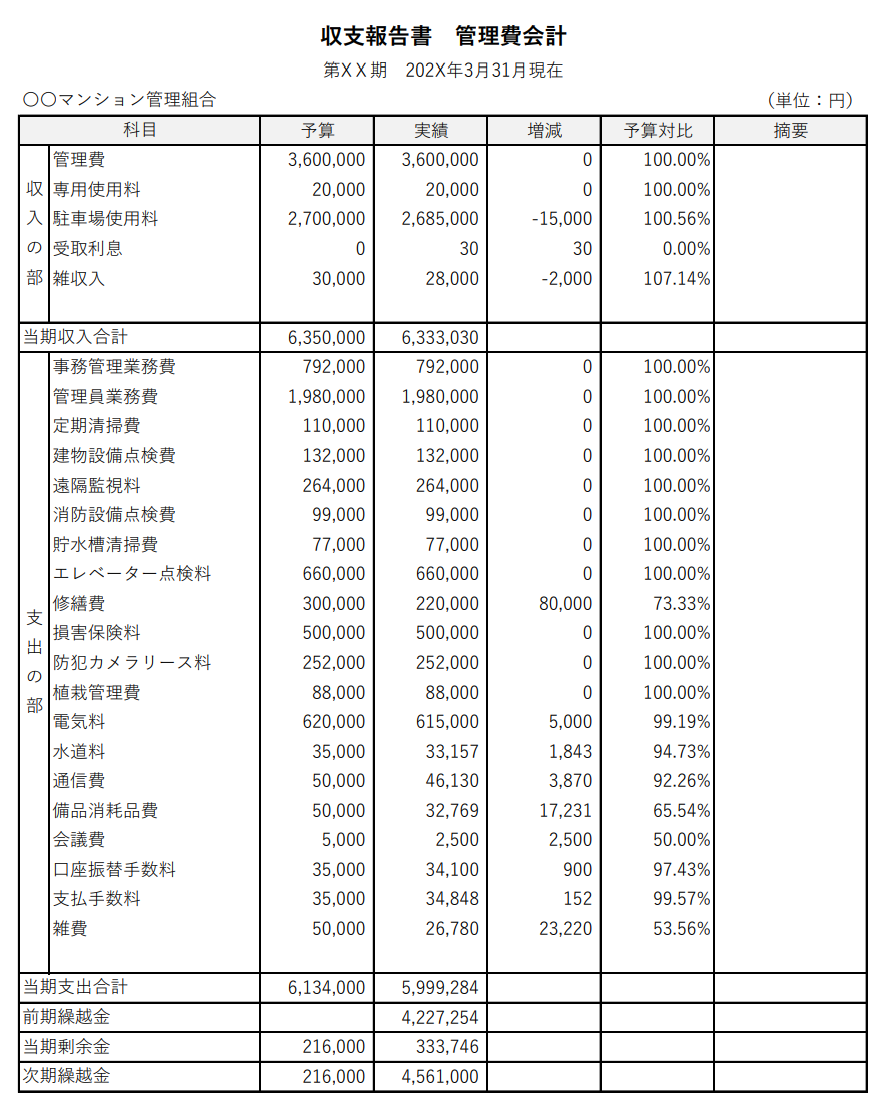

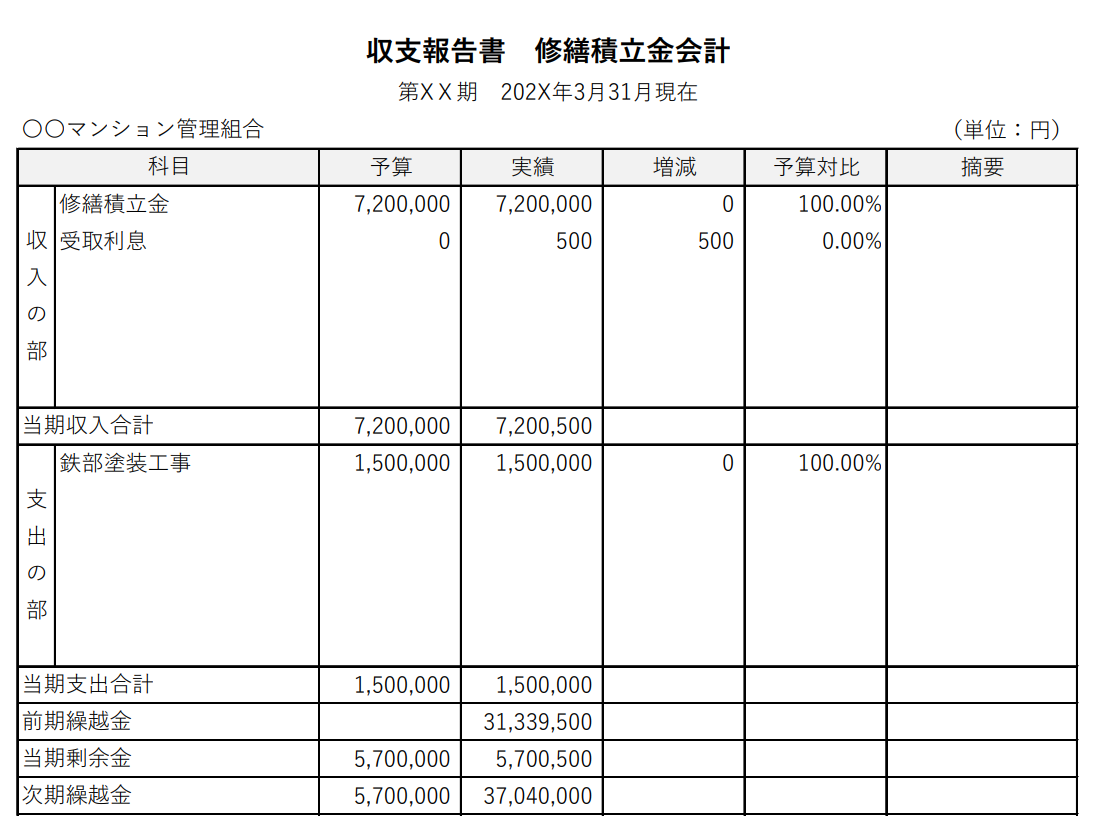

収支報告書は、「収入の部」と「支出の部」に分けられ、それぞれに対象科目と金額が記載されます。また、「管理費会計」と「修繕積立金会計」の大きく2種類あります。

管理組合会計は、予算に基づくことを原則としています。これを予算準拠と言います。

総会で承認された予算に準じて会計処理がなされているか、そこがチェックのポイントとなり重要視されます。

理事会は、原則として予算を超える支出はできません。やむを得ず予算を超えた科目については、総会の決算報告の際に説明は欠かせません。決算報告の議題では、そこを踏まえて審議することが望まれます。(監事による会計監査では、予算対比のチェックは必須です。)

収支報告書は予算と実績が比較できるように横並びに計上され、予算と実績の対比を記載するのが一般的です。

当期の収入と支出を差し引いた金額が「当期剰余金」となり、「前期繰越金」に当期剰余金を加えた金額が「次期繰越金」になります。この次期繰越金は、前述の貸借対照表の次期繰越金と合致しています。

損害保険料の値上げ、消費税率の引き上げにより、剰余金が逼迫して赤字に転落しているケースが考えられます。

収支状況を正しく知る上で、単年の決算報告書だけを見るのではなく、過去数年間の決算報告書を含めて検証することが重要です。

過去10年分の収支報告書の推移表を作成することで、剰余金の推移を知ることができ、色んな問題点が見えてきます。管理組合によっては、この推移表を決算報告書に添付しているところもあります。

それでは、個々の勘定科目について解説いたします。

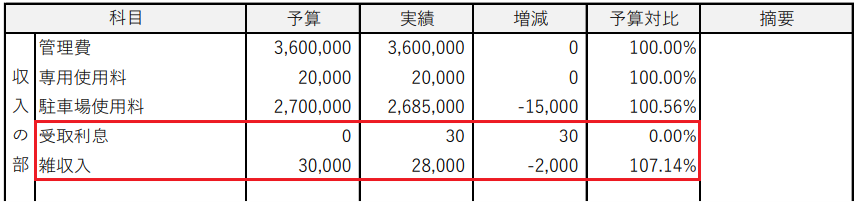

収支報告書/管理費会計/収入の部/勘定科目

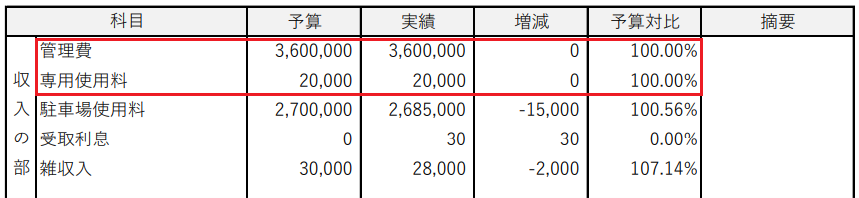

管理費・専用使用料

管理費、専用使用料(専用庭使用料、ルーフバルコニー使用料など)は、住戸毎に定められた金額になるため、予算と実績は変わりません。

おさらいになりますが、管理費、専用使用料、修繕積立金の未収金については、発生主義の原則に基づき収入があったものとみなれます。そこが単一簿記(家計簿)と違うこところです。

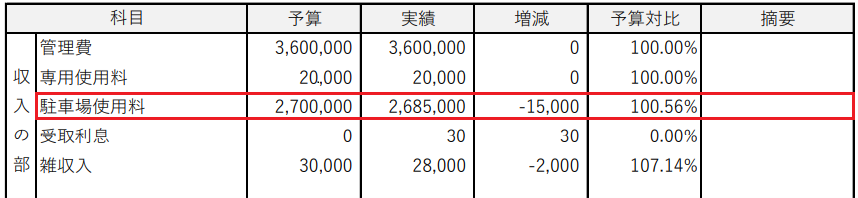

駐車場使用料

駐車場使用料は、契約状況によって変動します。摘要欄に全区画数と契約区画数、稼働率などを記載しておくと理解が得やすいです。

機械式駐車場が設置されている場合、メンテナンス費用、部品交換などの修繕費が発生し、長期的にみると多額の費用になります。

収支状況を知る上で、管理費会計とは別に駐車場会計を設けることをお薦めします。単独会計により色んなことが見えてきます。

近年、機械式駐車場の空き問題が増えています。機械式駐車場には車両の制限があるため、それがネックとなり中々借り手がいないのが実情です。

機械式駐車場の廃止(平面化)の検討を含め、空き対策の検討はできるだけ早めにされた方が得策です。

受取利息・雑収入

受取利息は、銀行に預金している金利部分になりますが、預金金利はほぼゼロ状態で推移しています。

僅かな収入なので、受取利息の科目は削除して雑収入で処理した方が良いように思えます。

雑収入は、軽微な収入が発生した際に宛がう科目になります。例えば、インターネットの電気使用料とか駐輪ステッカー代、電柱敷地使用料などが挙げられます。

雑収入の内訳は、後で説明しますが「収入明細書」に記載されます。そこでどんな収入が得られたかの確認はできます。

個々に科目を設けることもできますが、その場合、毎期一定の収入が見込めるものに限定すべきだと思います。

上記以外の科目として、外部の区分所有者から徴収する協力金、携帯基地局の設置料などが挙げられます。

また、自治会費(町内会費)を管理費等と併せて徴収する場合、管理組合口座に収納されるため、そこで本来なら預り金として処理すべきですが、収入として計上するケースがあります。管理組合と自治会は、運営目的が異なる全くの別組織ですから、お金も別扱いとなるため、預り金として処理することが望まれます。

その理由として、自治会費を収入とした場合、滞納時に未収金として取り扱うことになるからです。管理組合に支払うべきものではないため、未収金として取り扱うのは不適切です。管理組合の債権でもないのに未収金がずっと残ったままになると後の処理が面倒です。(詳しくはこちらの記事👇)

収支報告書/管理費会計/支出の部/勘定科目

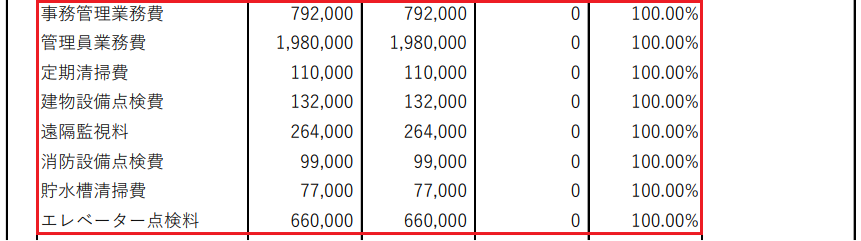

管理委託業務費(内訳の科目)

管理会社へ管理を委託している場合、対価として管理委託業務費を支払っていますが、収支報告書の中に「管理委託業務費」の科目を設けて一括りにしているケースがあります。この場合、何にいくら支払っているのかが不明です。

そこで管理委託業務費の内訳を科目にすると一目瞭然です。

管理委託業務費の内訳は、管理支出の見直しや管理会社の変更を検討する際に欠かせないものとなり、マンション管理の透明性の観点から内訳の科目を設けることが望まれます。(詳しくはこちらの記事👇)

末尾のエレベーター保守点検料についてですが、よくある質問として、「エレベーター会社と直接契約にすることはできませんか。そちらの方が安くなりませんか。」…

管理委託契約の中にエレベーター保守点検が含まれているケースがありますが、確かにそう質問したくなるのは分かります。

実際に管理会社が自ら点検を行うケースは稀で、その多くはエレベーターの保守会社(三菱、日立、東芝など)に再委託していますので割高に感じますよね。

そうした疑問をお持ちの方は、下記の記事を読んでみてください。

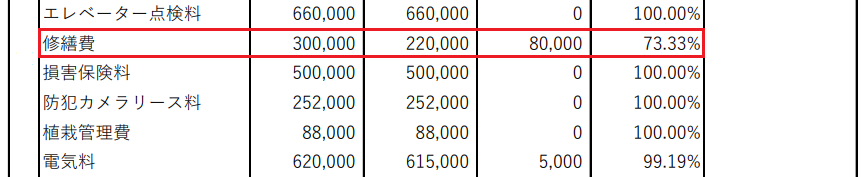

修繕費

管理費会計から支出する修繕費は、経常的なものに限られます。ここで言う「経常的なもの」とは、計画修繕以外に発生する小修繕費を指します。

突発的な修繕、緊急を要する修繕が発生した場合、この修繕費に計上されますが、今後、共用部の損害保険を使わずに実費で修繕を行うケースが増えるものと思料します。(共用部の損害保険は車の事故と同じで、事故件数に応じて更新時の保険料が値上げとなります。詳しくはこちらの記事👇)

予算を立てる際は、そうした費用が生じることを想定した予算組みが不可欠です。修繕費とは別に「緊急対応費」などの科目を新たに設け、予算に計上しておくと有事の際に迅速に対応できます。

損害保険料

管理組合が加入している共用部の損害保険について、損害保険料の会計処理方法は管理組合毎に異なります。例えば、5年契約の保険料を更新時に一括で処理したり、また期毎に経費を分散して処理する方法があります。

収入と支出とのバランスや差額(剰余金)を正しく知る上で、期毎に経費を分散する方法が適切かと思います。

前述の貸借対照表(前払金)で取り上げた5年契約の保険料250万円を単年に換算すると50万円となるため、当期の経費(損害保険料)として50万円が計上されます。

防犯カメラリース料

防犯カメラのリース契約を締結している場合、一般的にこの科目が用いられます。中にはレンタル契約になっているケースも考えられます。

防犯カメラのリース料って年間経費で考えると結構掛かります。ひと昔前は5年契約が主流でしたが、近年においては7年契約を組むことも可能です。契約期間が長くなれば、月額リース料がその分低くなるので年間経費は削減できます。

リース契約終了後、リース会社によっては再リースを組むことは可能です。この場合、年間経費が10分の1程度に抑えられます。ただし、再リース期間中に機器が故障した場合、実費負担となるので注意が必要です。

再リースを踏まえれば、一概に7年契約が一番低く抑えられるとは限りません。6年契約の方がトータルコストが低く抑えられるケースも考えられますので、比較検証してみると良いでしょう。

レンタル契約の場合、契約期間中の故障(故意・過失による故障は除く)はレンタル会社が保証してくれます。契約終了後に保証が継続したまま再レンタルが可能というケースもありますので、リース契約と兼ねて検討してみるのも得策です。

<防犯カメラの関連記事についてはこちら👇>

植栽管理費

マンションの植栽の剪定・消毒・施肥を外注している場合は、それに掛かった費用をこの科目に計上します。土の入れ替え(土壌改良)を行った場合も同様です。

電気料

共用部の電気料は、大きな経費のひとつと言えます。

最近気になるのが電気料金の値上げで、電気料金の中に含まれる燃料費調整単価が右肩上がりになっています。なので、実績が予算より大きく上回ることが想定されるため、予算を立てる際は、値上げの動向を考慮する必要があります。(詳しくはこちらの記事👇)

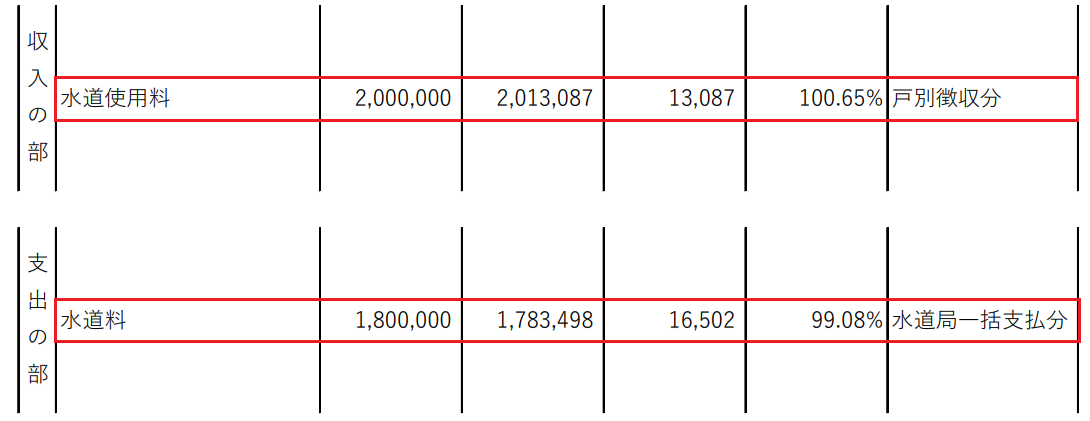

水道料

マンションの給水方式によって、水道料の会計処理の方法は異なります。この事例は、水道局が戸別に検針を行い、それぞれの使用者に対して直接水道料を請求する方法になります。(戸別検針方式)

共用箇所の水道料は管理組合が負担するので、その金額を計上します。

個別検針方式以外に「一括検針方式」というものがあります。一括検針方式とは、水道局がマンションの親メーターを検針し、管理組合に対してマンション全体の水道料を一括請求する方法になります。

各住戸の水道料については、管理組合が戸別検針を行い、水道局の算定方法に準じてそれぞれの使用者に対して水道料を請求します。

この一括検針方式が用いられている場合、収支報告書への記載はそれとは異なります。(下記参照)

戸別徴収分を「水道使用料」として収入の部に計上し、水道局への一括支払分を「水道料」として支出の部に計上します。管理費と同じで、水道使用料は、未収金が発生している場合でも収入があったものとみなして計上します。(科目名は任意です。)

摘要欄に「各戸徴収分」「水道局一括支払分」という文言を入れておくと分かりやすいですよね。

一括検針方式の場合で、「共用部の水道料はどこに計上されているのですか?」との質問がよく出ますが、それは水道局への一括支払いの中に含まれています。

マンションによっては、この一括検針方式から各戸検針方式に切り替えるケースが見られますが、収支上、差益が生じている管理組合では、剰余金に関係してきますので、そのところを含めて検討を要します。

収入(水道使用料)ー 支出(水道料)= 差益

※上記の収支に例えると

2,013,087円 ー 1,783,498円 =229,589円

管理組合によっては、この差益は大きなものとなり、収入の下支えになります。そこで「差益が出ているのならその分戸別の水道料を安くできないのか?」の質問がよく出ます。

水道局の算定方法に準じて各戸の使用者に請求しているので損はしていません。得にもなっていませんけどね(笑)。

深堀すると、空室時(長期不在)の水道使用料をどのように扱うのか、一括検針方式の場合、これもよく問題になります。

水道局の場合、停止手続きを行えば水道料は請求されませんからね。そこで管理組合としての対応方法についてルール決めが必要になります。意外とそこはグレーゾーンになっています。

通信費・備品消耗品費・会議費

管理組合の運営にあたり、事務的な経費が掛かります。管理組合毎に科目名は若干異なりますが、通信費は、管理事務室で使用されているインターネット通信料・電話料金・郵便代金などが挙げられます。

備品消耗品費は、机、椅子、電話機、コピー用紙、ゴミ袋、近年では消毒液などのコロナ感染対策費用が該当し、会議費は、総会時のお茶代、会議使用料などが挙げられます。

口座振替手数料

管理費等を口座振替により徴収している場合、口座振替手数料が毎月発生します。

銀行の口座振替システムを利用していたり、三菱UFJニコス、SMBCファイナンスサービスなどの集金代行会社を利用していたりと管理組合毎に異なります。

口座振替の費用については、上記の支出の例では管理組合が負担した場合の計上方法になっていますが、管理組合によっては、管理費と併せて口座振替手数料を戸別に徴収しているケースもあります。

また管理費等の口座振替を行っているのに、支出の部に口座振替手数料の科目の無い場合は、管理会社に支払っている管理委託業務費(事務管理業務費)の中に含まれています。

口座振替手数料を戸別に徴収している場合は、収入の部に「口座振替手数料」が計上され、同様に支出の部に口座振替手数料を計上します。

口座振替手数料を管理組合で負担する場合、依頼先によっては費用を低く抑えることができるので、一度検討されることをお薦めします。

少し前のニュースで話題となった山口県阿武町で起きた4,630万円の誤送金、町役場から銀行に依頼データの入ったFD(フロッピーディスク)を渡したことが報じられましたが、意外とFDが用いられていたり、もっと驚くのが紙が用いられています。

銀行の中には、FD・紙方式からWEB方式への切り替えを推奨しているところがあります。メリットとして基本料金を低く抑えることができたりもしますので、一度依頼先の銀行に確認すると良いでしょう。

支払手数料

支払手数料に該当する費用として、業者などへ支払いを行う際の振込手数料、事業所得がある場合に確定申告手続きを税理士へ依頼したときに発生する報酬、マンション管理に関わる支援団体(NPO法人など)に加入したときに掛かる会費などが挙げられます。

管理組合によっては、「振込手数料」「税理士報酬」「諸会費」といった科目を設けているケースもあります。

雑費

雑費は、ほかの科目に当たらない軽微な費用を宛がう科目になります。実務において、ほかの科目に該当する費用がこの雑費で処理されていることがあるので確認を要します。

収支報告書/管理費会計/収入の部/勘定科目

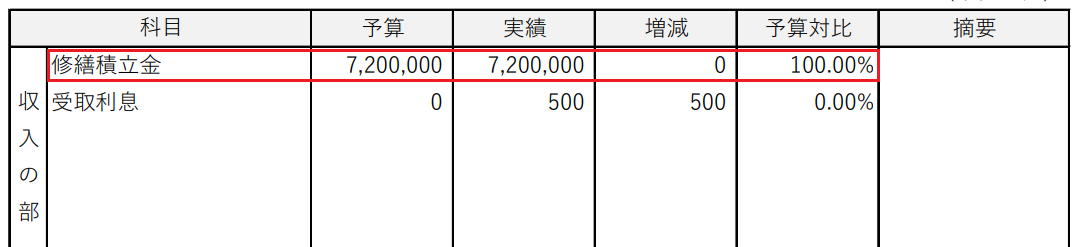

修繕積立金

前述の管理費、専用使用料と同様に修繕積立金についても、住戸毎に定められた金額になるため、予算と実績は変わりません。

管理費、専用使用料と同様に未収金が発生しても収入があったものとみなし計上します。

受取利息

受取利息は、管理費会計で説明した内容と重複しますが、銀行に預金している金利部分となります。

修繕積立金会計では、普通預金口座以外に定期預金口座を開設しているケースが多く見受けられますが、普通預金の金利と同様に定期預金についても2010年以降ほぼゼロ金利状態で推移しています。

都銀の定期預金の金利は、現在0.002%で1,000万円預けたとしても1年間で得られる金利は僅か200円(税引前)です。

私の住んでいるマンションの話になりますが、前期の通常総会のときにネット銀行を活用する話が出ましたが、検討の末、管理組合には馴染まないという理由で話はなくなりました。

個人的にはネット銀行は好んで活用しています。個人向けの預金金利は、条件をクリアすることで高く設定できますし、振込手数料が月5回まで無料になっています。

ネット銀行の活用にあたっては、委託先の管理会社を交えて一度議論してみるのも良いと思います。

以上、収支報告書に用いられる勘定科目の概要について説明しましたが、最後になりますがその他添付書類について説明いたします。