収支予算書とは

マンションの維持管理を行うための団体、それがマンション管理組合になりますが、この維持管理を行うことを目的として、区分所有者の皆さんから所定の管理費、修繕積立金などを徴収しています。

こうして集められたお金は、管理組合に属するお金(俗に言う「公金」)として、マンション共用箇所の清掃、電気代、修繕費などの維持管理に費やされます。

個人のお金であれば自分の意思で使えますが、管理組合のお金は管理組合の意思、つまり区分所有者の皆さんの合意によって使うことになります。

そこで理事会は、来期に見込める収入と維持管理に必要な費用(支出)を記した収支予算書の原案を作成し、通常総会時にこの予算書を提出します。そこで承認が得られて正規の収支予算書になります。

補足 ☞ 一般的に収支予算書の素案は、委託先の管理会社が作成します。

なので、管理組合の支出、つまりマンションの維持管理は、総会で承認された収支予算書に基づき行うことになります。「管理組合会計は予算準拠主義が望ましい」と言われる所以はそこにあります。

こうした考え方は、国家予算とよく似ています。

それともうひとつ目的があります。

ご家庭で家計簿をつけている方は、どういった目的でつけられていますか?

きっと多くの方は、使途を把握し、無駄遣いをなくし、節約して貯蓄を増やす、そんな目的でつけていると思います。また、家計の収支が赤字になっていないか、その確認が行えます。

最近は、スマホやタブレットで簡単に作れる無料の家計簿アプリがあるので、そちらを使う方が増えたかも知れません。

なので、家計簿をつけている方は、常日頃から家計の収支を把握しているので、消費のコントロールができますし、家計がピンチのときは事前に対策を講じることができます。逆に家計簿をつけていない方は、頭では分かっていても、衝動に駆られ浪費したりもします。

管理組合にとってどちらが理想なのかは明白ですよね。

そう考えると、家計簿と収支予算書の考え方はよく似ています。違う点を挙げれば、家計簿は毎日記録しますが、収支予算書は1年間の収支計画を事前に立てる点です。

収支予算書の詳細については、かなり長編になりますが詳しく解説したいと思いますので、最後まで読んでいただけたら幸いです。

収支予算書の中身について

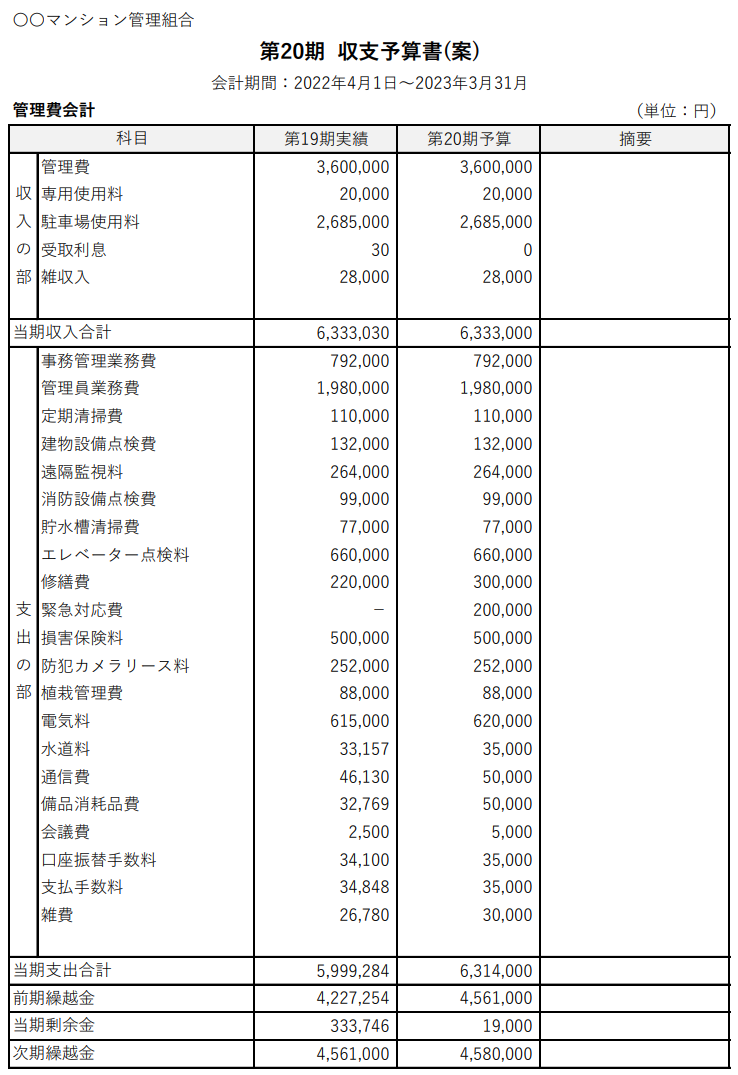

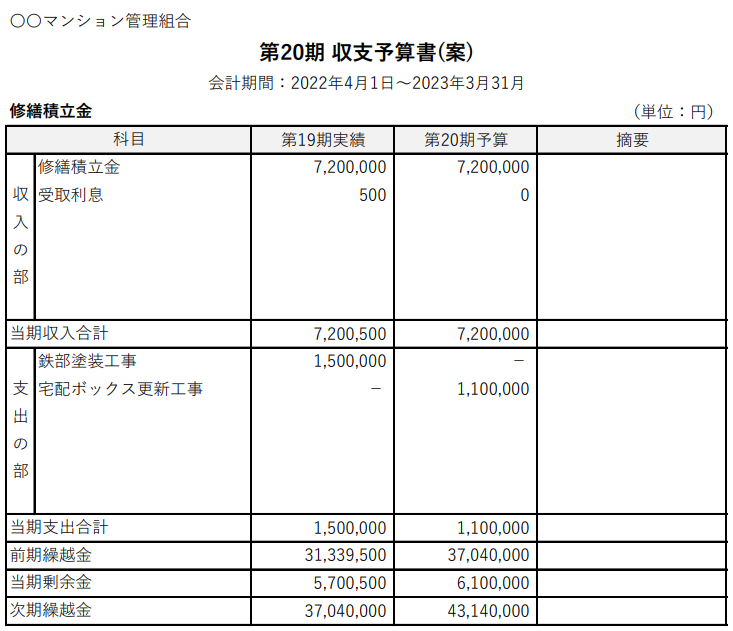

収支予算書の書式については、管理組合毎に若干違いはありますが、ここでは一般的に用いられているものを使用いたします。(それぞれの金額については、便宜的な数字を用いています。)

収支予算書は、大きく分けて「管理費会計」と「修繕積立金会計」の2種類あります。管理組合によっては管理費会計のことを「一般会計」、修繕積立金会計のことを「特別会計」と表記したりもします。

※駐車場会計、水道会計といった別会計を設けている管理組合がありますが、今回は一般的に用いられている前述の2つの会計のみを対象とします。

収支予算書の中身については、「収入の部」と「支出の部」に分けられ、それぞれに対象科目と金額が記載されています。また、末尾に「前期繰越金」「当期剰余金」「次期繰越金」が計上されています。

当期剰余金は、収入の部の合計から支出の部の合計を差し引いた金額になります。特に管理費会計の予算を組むときは、剰余金に着目すべきです。

なぜなら、収支のバランスをこの剰余金で確認することができます。そこで剰余金が毎期プラス計上(黒字)の場合は、次期繰越金(ストック)が増加するので健全な収支と言えます。逆に剰余金のマイナス(赤字)が毎期続いている場合は、次期繰越金が減少するので不健全な収支と言えます。

赤字が続いている場合は、収入の増加、支出の削減(見直し)を早めに行う必要があります。

管理組合によっては、管理費会計の余剰資金を修繕積立金会計へ毎期もしくは不定期に繰り入れを行っていますが、そこで注意すべきことがあります。

近年、損害保険料の段階的な値上げに伴い、長期契約(5年契約)を締結している管理組合が関係者に聞くとかなり増えているそうです。

その場合、契約時に5年分の保険料を一括で支払う必要があるため、そこを考慮せずに繰り入れを行うと後に管理費会計の次期繰越金がマイナス、つまり資金ショートになりかねません。

深堀すると、次期繰越金と銀行の預金残高はイコールではないので、保険料を支払う際は、通帳残高を意識する必要があります。

なぜなら、収支報告書に未収金がある場合でも収入があったものとみなされているためです。多額の未収金がある場合は特に注意を要します。

一般的に管理組合会計では、お金のやり取りに関係なく取引が発生した事実に基づいて費用と収入を認識する発生主義という手法を用いています。

前述の健全か不健全かを知る上で、過去10年分の収支決算書の推移表は欠かせません。そこで剰余金の推移が知れますし、個々の支出の動きを掴めます。

また、管理費支出の中には2年毎、3年毎の間隔で実施する排水管洗浄、連結送水管耐圧試験、特定建築物定期調査があるので、この推移表を見れば期毎に支出に違いがあることに気付け、予算を組む際に計上漏れが防げます。

私の管理会社時代に2年間隔、3年間隔の支出項目の計上漏れがあり、再発防止のためこの推移表を作成していました。これがあるとそうしたミスが防げますし、予算を組む際により精度を高めることができます。

管理費会計の収入・支出の基本的な考え方

管理費会計における収入の考え方として、固定収入(管理費・専用使用料)以外の変動収入はできるだけ低く計上することが望まれます。

一方の支出の考え方は、それとは逆に変動支出はできるだけ多めに計上するのがポイントと言えます。

予算における収入は少なく見込んで、支出は多く見込む、そうすることで決算(実績)では互いにリスクのない方向に導けます。

これらの考え方は、誰に教わったわけでもなく、私の管理会社時代に管理組合の皆さんと共に学び、培ったものです。「こうした方がいいよね」「もっとこうすれば良くなるのでは」、この発想を持つことはとても大切なことだと痛感しました。