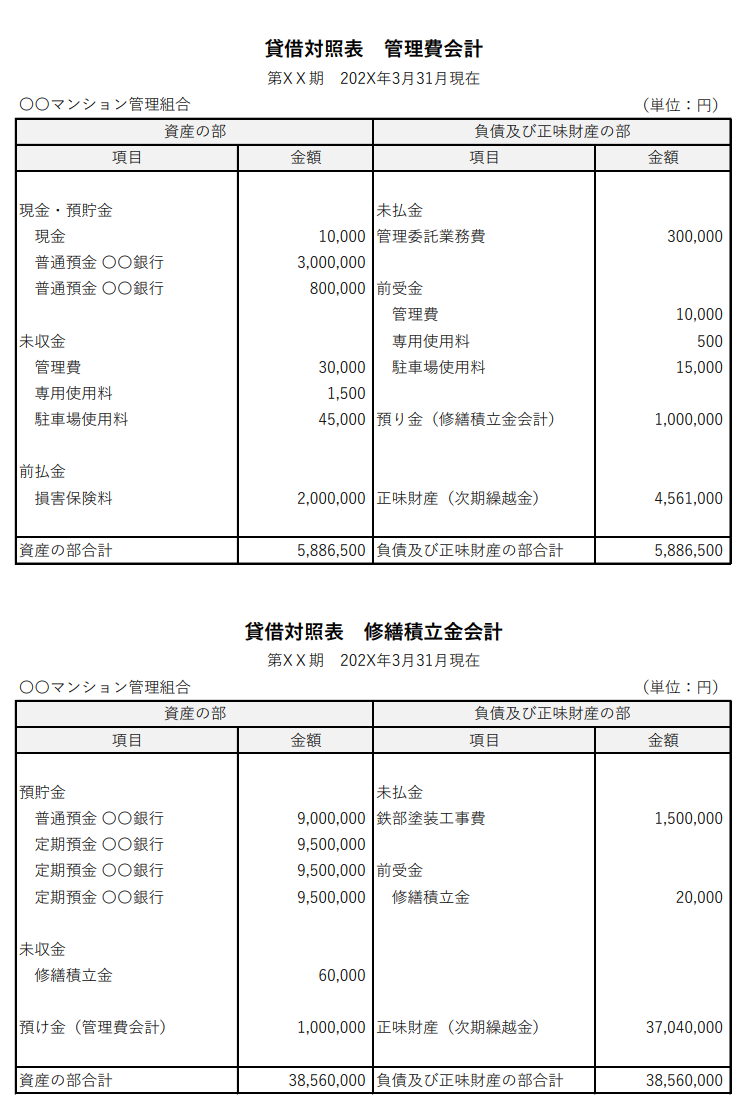

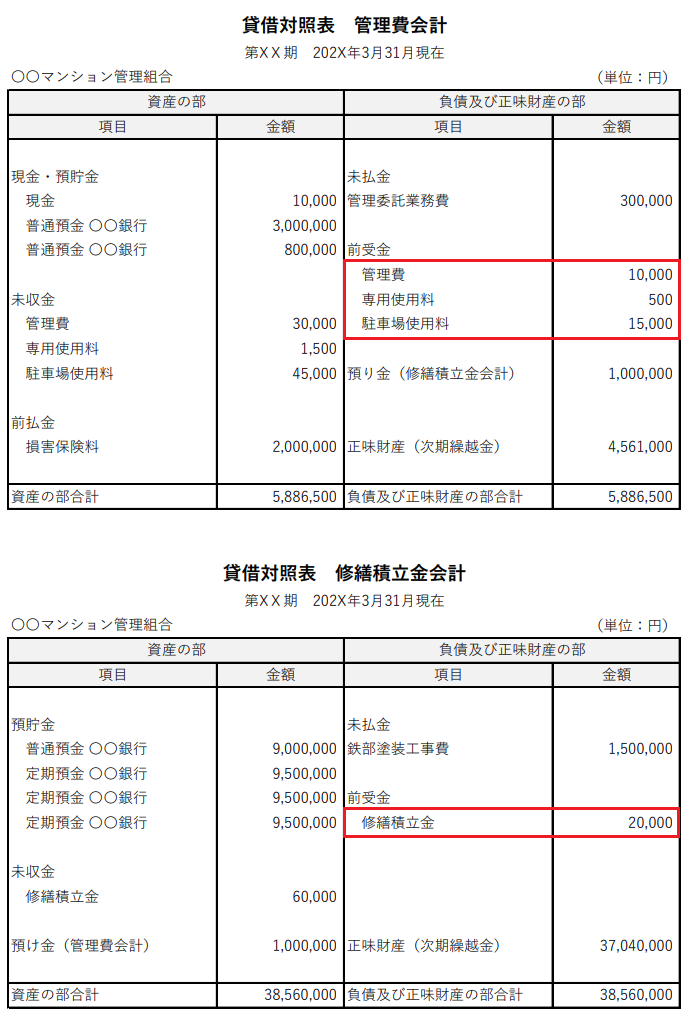

決算報告書/貸借対照表について

貸借対照表の書式については、管理組合毎に若干違いはありますが、ここでは一般的に用いられているものを使用いたします。(それぞれの金額については便宜的な数字を用いています。)

貸借対照表は、管理組合の「資産」や「負債及び正味財産」を表すものです。正味財産とは、資産から負債を差し引いたものを指します。この正味財産が次期繰越金になります。

管理組合によっては、「正味財産」ではなく「会計残高」とか「剰余金」といった表記が用いられています。(ここでは正味財産という表現を用います。)

表の末尾の「資産の部合計」と「負債及び正味財産の部合計」が一致していることから、別名「バランスシート」とも呼ばれています。

それでは、個々の勘定科目について解説いたします。

貸借対照表/資産の部/勘定科目

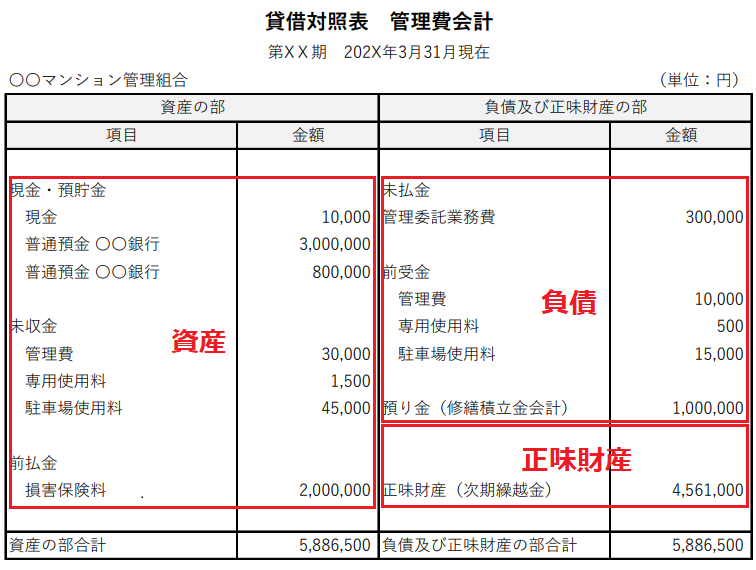

現金(管理費会計)

現金は資産の科目になります。小口現金という言い方もしますが、急な出費や日常的な備品の購入に備えて管理事務室の金庫の中に現金を保管したり、マンションによっては時間貸しの駐車料金や駐輪ステッカー代などの現金を管理事務室で受領し一時保管するといったケースが挙げられます。

依然と管理会社による横領事件が後を絶ちません。近年、小口現金は不正のもとになるので廃止の傾向にあります。

個人的な意見になりますが、できるだけ現金の保管は避け、口座振替による徴収方法への切り替えをお薦めします。役員報酬の支給に際しても手数料はかかりますが、現金支給(手渡し)ではなく振込みが望まれます。

過去に起きた横領事件では、小口現金の横領を重ね、多額の横領事件に発展した話を聞いたことがあります。後から返せばいい、そこに横領という名の悪魔が潜んでいます。要因となるものは絶つことが横領の抑止に繋がります。

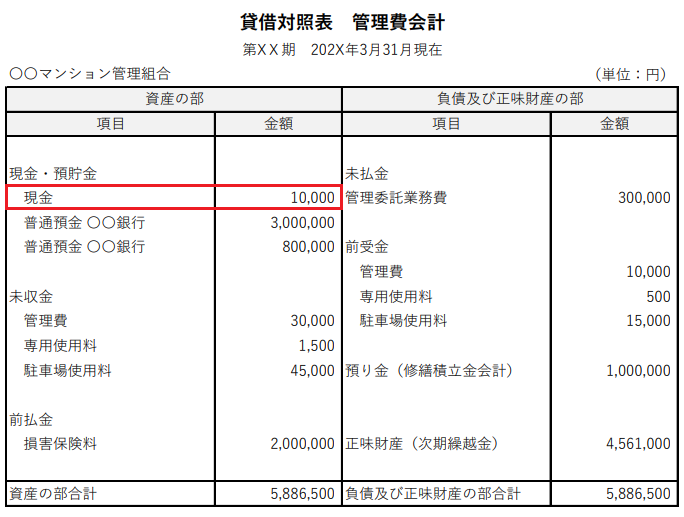

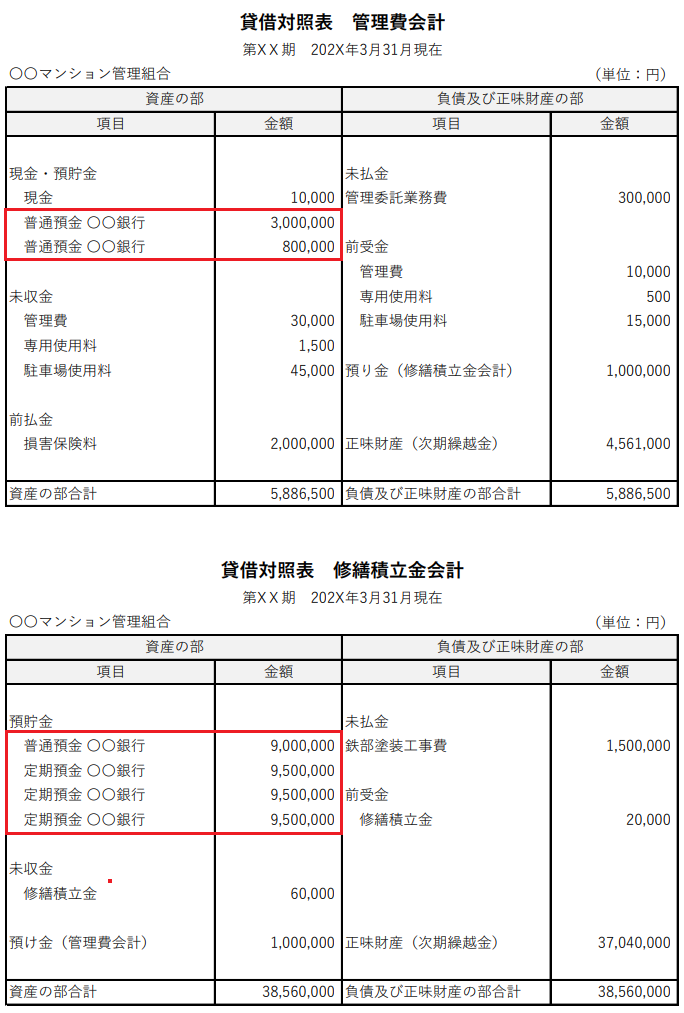

預貯金(管理費会計・修繕積立金会計)

預貯金は資産の科目になります。管理組合の運営資金は多額となるため、銀行口座(信用金庫や信用組合などの口座もありますが、以下「銀行口座」とします)を開設し、そこに預金しています。

銀行口座の預貯金の額と決算報告書に添付されている残高証明書(写し)とを照合し、相違ないか確認を要します。(監事による会計監査では、残高証明書の原本での照合が必須です。)

ペイオフ対策で銀行口座が増えたり、残高証明書の発行手数料が嵩んだりと、預貯金の在り方について、状況によっては見直す必要があります。

一般的な対策例として、マンションすまい・る債の活用、利息は付きませんが決済用普通預金口座の開設の二つが挙げられます。

超低金利という現状を踏まえれば決済用普通預金口座を活用した方が得策かも知れません。今の金利だと残高証明書の発行手数料の方が高くつきます。

1金融機関につき預金者1人あたりの元本1,000万円までとその利息は全額保護されますが、それを超える範囲は保護されません。

2010年に金融庁長官の監督を受ける本庁直轄銀行(日本振興銀行)が経営破綻し、近年の世界情勢を垣間見ればいつ何が起きてもおかしくはない時代です。

預金残高が1,000万円を超えている場合、同一銀行の合算預金残高が1,000万円を超える場合は、ペイオフ対策を講じることをお薦めします。

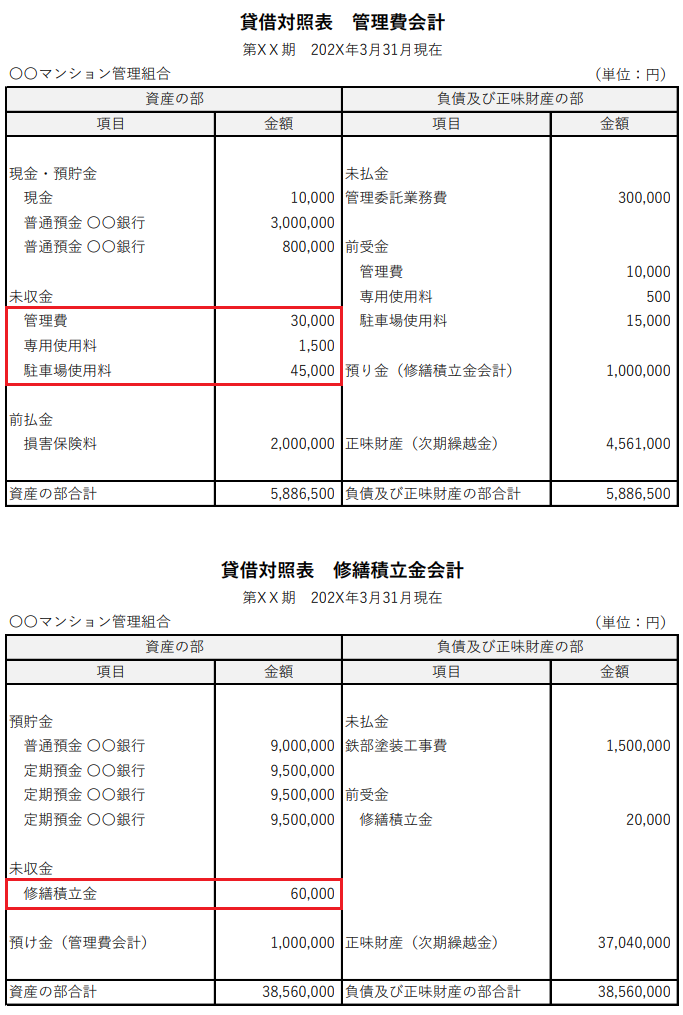

未収金(管理費会計・修繕積立金会計)

未収金は、未回収の金銭を計上するための科目となり資産に該当します。管理組合に支払うべき管理費、修繕積立金、専用使用料、駐車場使用料などの未収金はここで知り得ます。

マンション管理の評価は、未収金の有無で決まるといっても過言ではありません。なので、私の管理会社時代には、未収金を無くすことに尽力を注いでいました(笑)。

未収金は一括りにはできません。すぐに回収できるもの、長期化しそうなもの、状況によっては法的手続きが必要なものなどそれぞれ状況は異なります。

未収金が発生している場合は、現状として回収の目途はどうなっているのか?管理組合側がそこを十分に理解しておくことが大切です。

総会時の決算報告の際に、この説明がなされずにスルーされるケースが見受けられますが、これを繰り返していると未収金は増え続けます。冒頭で語った「大きな問題と化す」のひとつと言えます。

そこを事前に抑えておけば、仮に説明がスルーされても質疑の際に確認はできますし、そこで対策について建設的な討議ができます。これってマンション管理運営を行う上でとても重要なことだと思います。

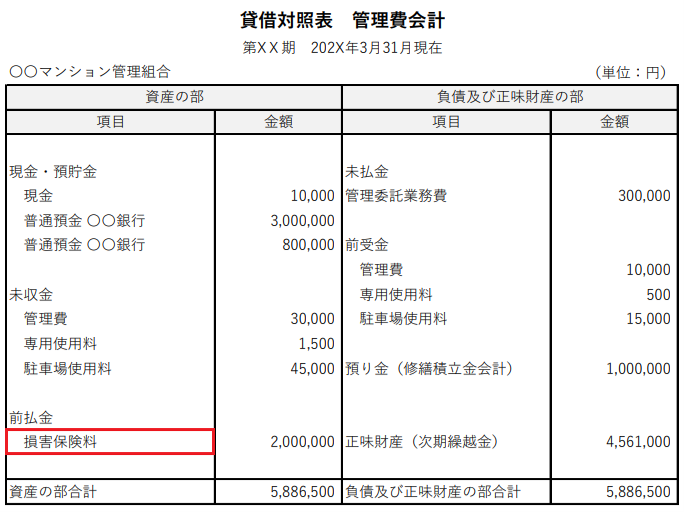

前払金(管理費会計)

前払金は資産の科目になります。文字通り前もって支払うお金のことを指しますが、例えば、5年契約で共用部の損害保険契約を締結し、当期に5年分を一括で支払った場合、当期の経費を差し引いた次期以降の経費を前払金として計上します。

5年契約で250万円の保険料を当期に一括で支払った場合で、保険の始期は会計期間の始期と同じと仮定します。

5年を単年の経費に換算すると50万円となり、当期の経費は50万円、次期以降の経費は200万円となります。よって、前払金は200万円となります。

当期の50万円の経費は、管理費会計の収支報告書の支出の部に計上します。

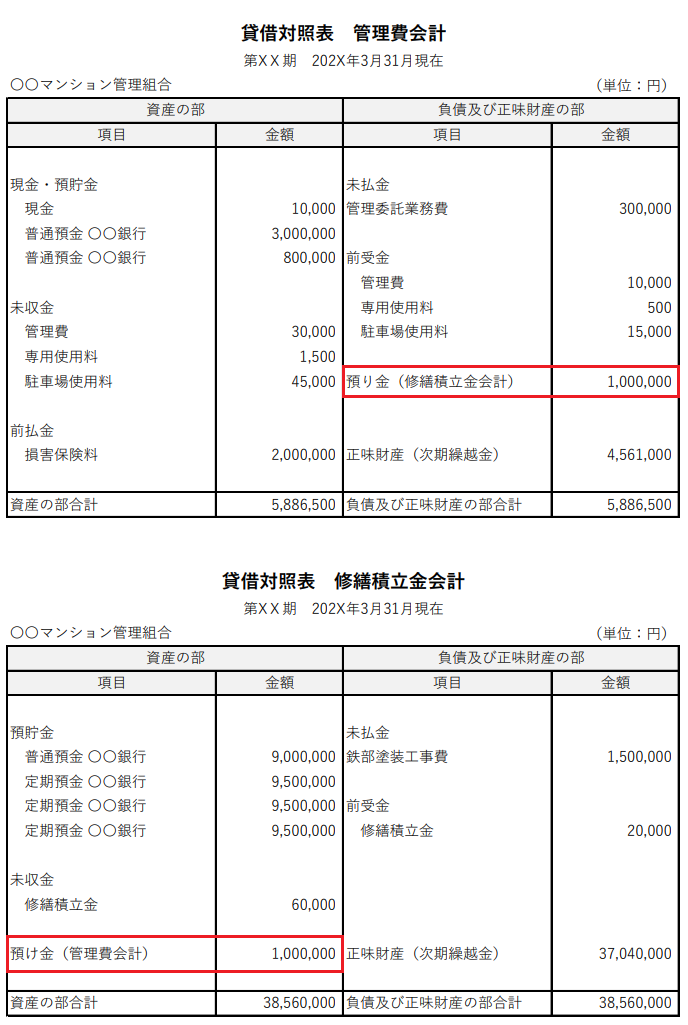

預け金(修繕積立金会計)

預け金は資産の科目になります。後で説明しますが「預り金」と関係してきます。

この科目を用いるケースは、期末の段階で本来なら修繕積立金会計の預金口座に保管しておくべき金銭が管理費会計に残っている場合です。実務上、期末段階で資金移動が困難な場合にこのような会計処理を行います。

修繕積立金会計では資産の部に「預け金」を計上し、管理費会計では負債の部に「預り金」として計上します。

貸借対照表/負債の部/勘定科目

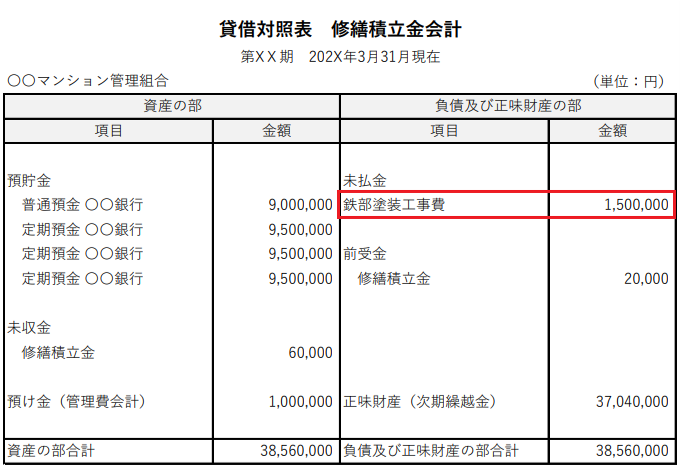

未払金(管理費会計・修繕積立金会計)

未払金は負債の科目になります。当期の費用として処理すべきものを翌期に入ってから支払われる場合、その費用を未払金として計上します。

例えば、鉄部塗装工事を3月に完了し、代金150万円を翌期に支払う場合、その150万円を未払金として計上します。

業者の支払期日が末締めの翌月払いとなるケースが多いから、未払金という科目はよく使用されます。

前受金(管理費会計・修繕積立金会計)

前受金は負債の科目になります。4月分の管理費、修繕積立金、専用使用料、駐車場使用料が3月に入金になった場合、その収入を前受金として計上します。

以上、貸借対照表に用いられる勘定科目の概要について説明しましたが、続いて収支報告書の中身について解説いたします。